扫描到手机

扫描到手机 新闻随时看

扫一扫,用手机看文本

更加方便分享给朋友

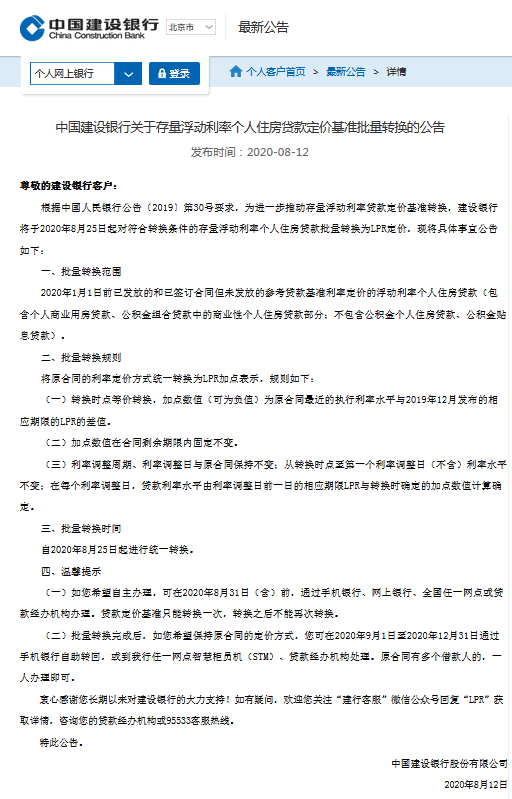

五大行公告全文如下:

划重点:

1、8月25日,所有未手动转LPR的贷款,将批量操作,自动转为LPR浮动利率,没有转与不转的选择,具体的加点数是根据之前贷款的执行利率来决定。

2、如果自己手动操作,是有权利选择固定利率的,但小编不建议选择固定利率,一般都建议选择浮动率。

--

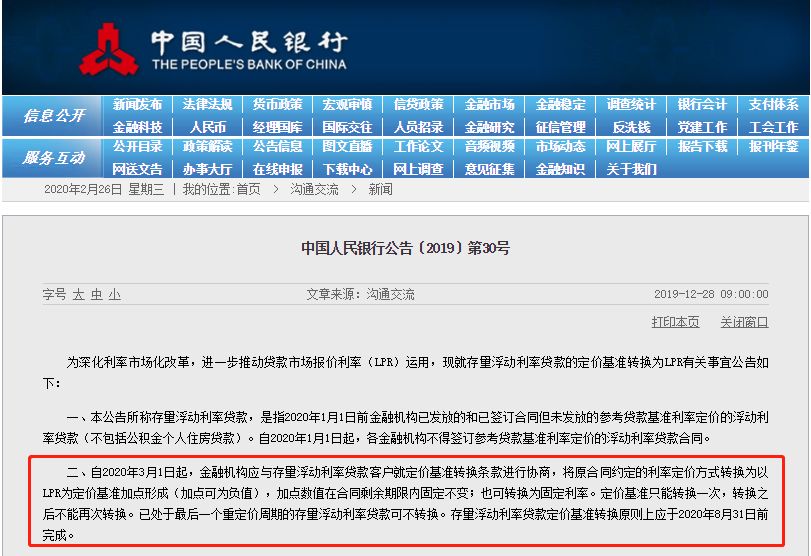

2019年12月28日,中国人民银行发出公告称:从2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成。

3月1日起,所有定价基准利率浮动的贷款,都要转化成LPR。

一、3月1日起,所有“老贷款”将切换至新LPR利率!是不是所有“老贷款”都要转?

答案:是!不主动操作或被批量转为新LPR定价(公积金除外)

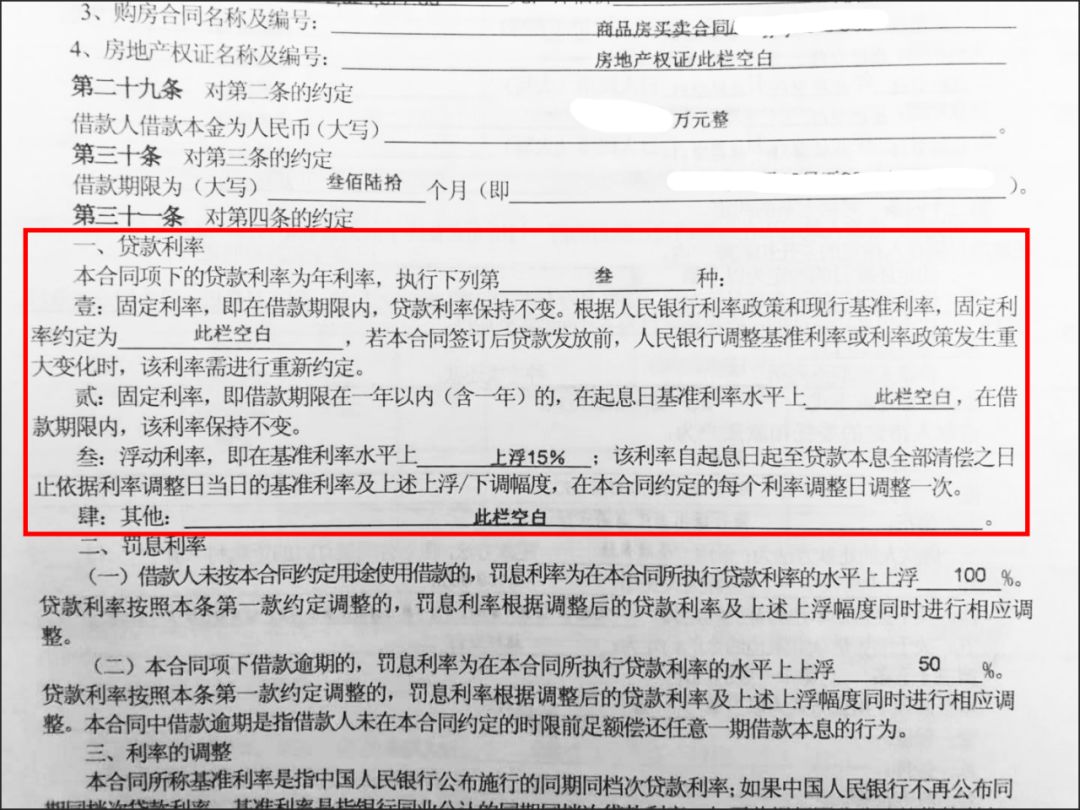

在过去,房贷都是以基准利率+上浮(或下浮)的方式定价,但新政规定,现在将转换为LPR+加点数值或固定利率的方式定价。

公告中称:3月1日起需要进行转换的是:以前签订的按照4.9%基准利率“上浮”或是“打折”计算的“老”贷款。根据时间分为两种:

分别是:

✓ 2019年10月8日前签订的房贷,全部需要转换(已经还到最后一年的不需要)

✓ 2019年10月8日至2020年1月1日之间签的合同,并且合同上约定,利率定价方式为“基准利率上浮XX%”的房贷

根据当前各家银行的公告来看,目前各家银行为了能在8月31日完成存量房贷用户的转换工作,主要采取一对一和批量转换两种方式。其中大多数银行在前期均采取一对一转换方式,即银行通知到客户,或客户自行联系银行协商办理定价基准转换事宜。

而个别银行则直接采取批量转换的方式,直接将存量房贷客户的定价基准转换为LPR。比如,招商银行将于4月上旬统一将转换范围内的商业性个人住房贷款的定价基准转换为LPR。如果希望不做转换,仍维持原合同安排招商银行表示可在2020年8月31日前与该行联系。

值得注意的是,还有部分银行则设置了时间点,在某一时间点过后,将采取批量转换方式。其中,兴业银行是要求截止2020年7月31日客户尚未进行个人贷款定价基准利率转换补充协议签订确认的,该行将参考银行业普遍做法,进行个人存量贷款批量转换。

同样,中信银行也表示,将于2020年7月21日对未办理转换的商业性个人住房贷款,按照标准化转换规则统一调整为LPR浮动利率定价。

二、转换后的房贷利率如何计算?

答:转换时点利率水平保持不变!大趋势下一年之后所有人利率会降低!

中国目前个人房贷余额大约有28.5万亿元,其中大约28万亿都属于“存量房贷”,都需要重签合同,改变计算方式。

众所周知,之前大家的房贷利率也不是全部相同的,有人拿到了9折的优惠,有人却要上浮20%。那么,房贷利率转换之后,新的房贷到底是怎样的?

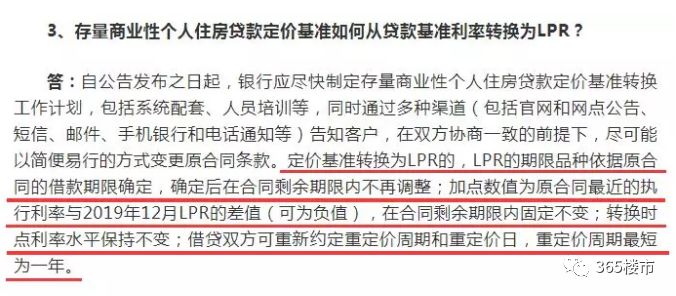

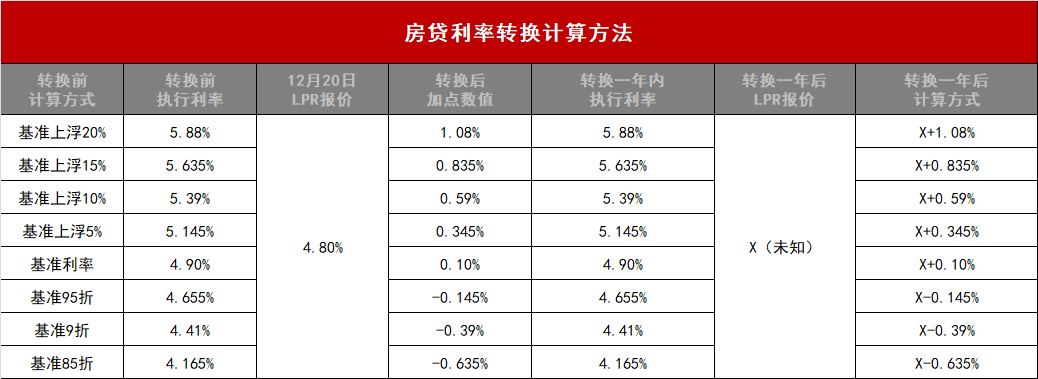

1、加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变(2019年12月LPR为4.8%)

2、转换时点利率水平保持不变。

转换后,重签之后的第一年,你的贷款利率是不变的,所加基点=实际房贷利率-2019年12月5年期LPR利率(4.8%)

举个例子:

1、比如张三之前是基准利率的9折,执行的贷款利率是4.41%,那么转换后第一年利率依然为4.41%,基点数=4.41%-4.80%=-0.39%,也就是说,“加点”是“-39个基点”。

加基点数一旦确定,将会伴随整个还款周期不再变化,将来LPR再变化(比如发稿时已降至4.75%),如果张三选择利率每年一变,一年之后张三的利率将是一年后的LPR-0.39%,按照最新的LPR即4.75%-0.39%=4.36%

2、比如李四之前是基准利率上浮20%,执行的贷款利率是5.88%,那么转换后第一年利率依然为5.88%,基点数=5.88%-4.80%=1.08%,也就是说,加点是“108个基点”。如果李四选择利率每年一变,一年之后李四的利率将是一年后的LPR+1.08%,按照发稿时的LPR即4.75%+1.08%=5.83%

也就是在LPR下降的大背景下,转换之后的一年大家的利率是有所下降的,是个好事。

三、选固定利率,还是一年一变?

建议:选一年一变

早前央行的公告,明确2020年3月1日开始,2020年8月31日前完成。并且强调:定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。

此次转换,央行提供了两个选择:

A、一年重新定价一次。房贷利率每年均可调整一次,如果当年最新LPR利率下降,房贷利率同样随之下降。

B、固定利率。意味着,在未来20年或30年整个房贷周期,利率都会保持不变。

从目前来来看,利率下降仍是大势所趋。目前全球经济已经进入大宽松时代,利率走低是大势所趋,因此根据目前形势,毫无疑问选择A、每年调整一次。

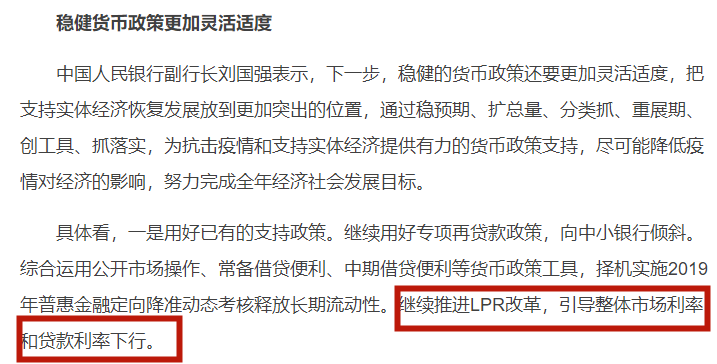

就在27号,央行副行长刘国强表示,下一步将继续推进贷款市场报价利率(LPR)改革,引导整体市场利率和贷款利率下行。

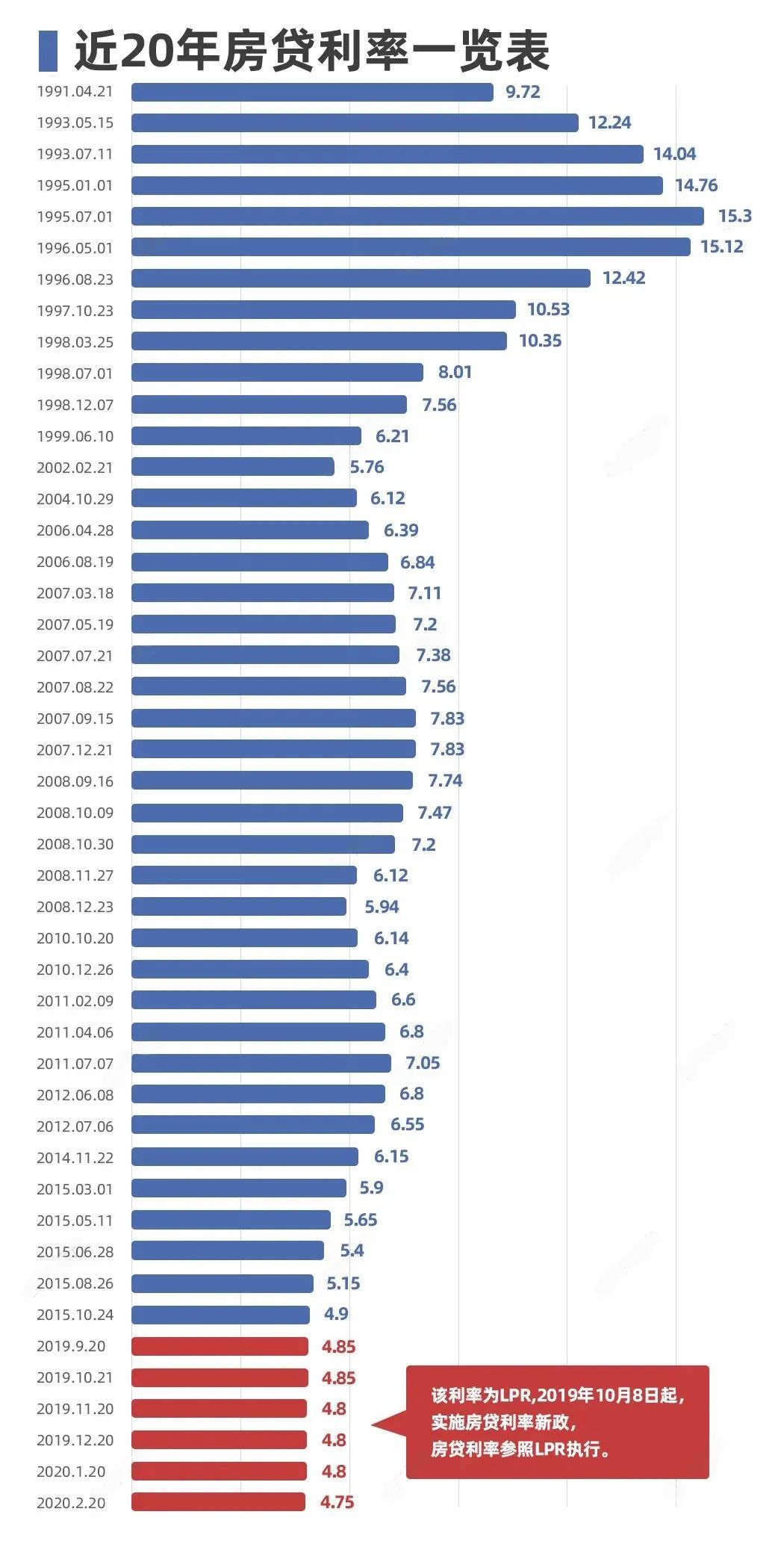

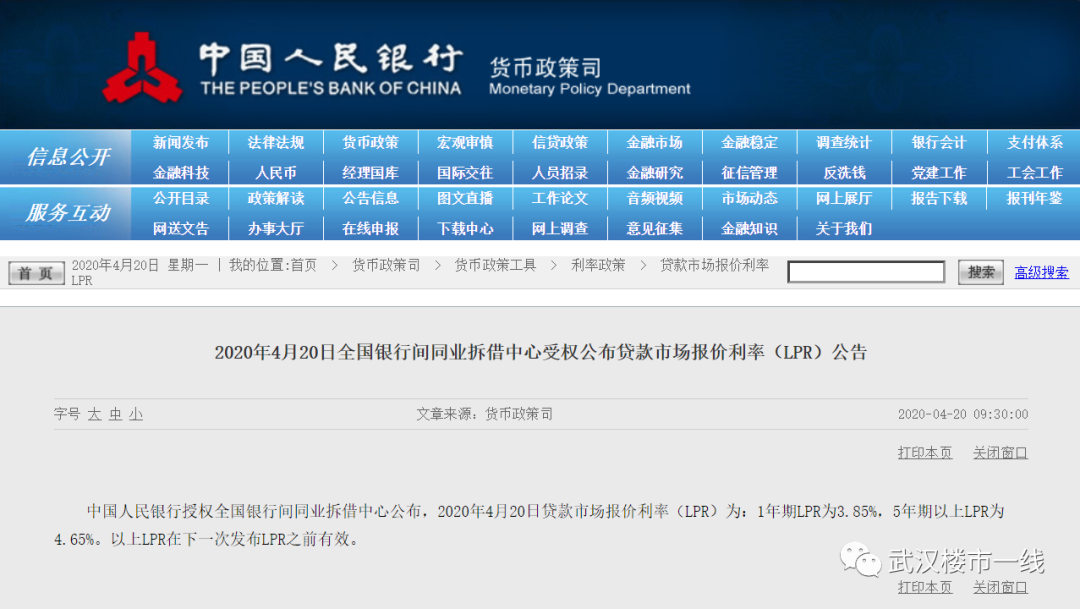

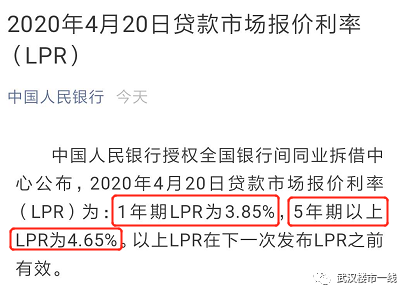

中国人民银行授权全国银行间同业拆借中心公布,2020年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,相比上月下降20个基点;5年期以上LPR为4.65%,相比上月下降了10个基点(即0.1%)。

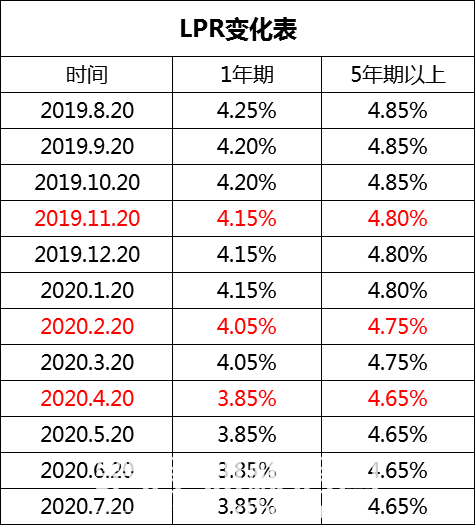

此后5-7月的利率均与4月持平,没有继续下调。

2019年11月20日,央行宣布最新5年期以上LPR(房贷基准利率)下降为4.80%,2020年2月20日为实行LPR计算方式以来第二次下调LPR,2020年4月20日为实行LPR计算方式以来第三次下调LPR(此次下调幅度较前两次都大)。

自制LPR变化表如下:

Q2:请问我何时可以办理存量个人贷款定价基准转换?如何办理?

人民银行公告[2019]第30号要求,于2020年3月1日起正式启动存量浮动利率个人贷款定价基准转换工作,原则上于2020年8月31日前完成。为了充分保障借款人合同权利和消费者权益,我行将在与您协商一致的基础上实施定价基准转换,如果您的贷款存在共同借款人,需要您及所有共同借款人均同意变更后方能实施定价基准转换。我行提供手机银行、智能柜员机(预计3月中旬上线)、贷款服务行等多种受理渠道,如果您是借款合同中的共同借款人,我行还支持通过95588短信银行(预计4月中旬上线)办理变更,您可结合自身情况合理选择。疫情期间,请您通过手机银行办理。确需通过线下办理的,请在疫情结束后办理。

Q3:按照基准利率定价与按照LPR定价两种方式有什么不同?对我有什么影响?

主要区别有三点,一是两种定价方式的“锚”不同,也就是参照值不同。基准利率定价方式下,贷款利率锚定人民银行公布的同期同档次基准利率;LPR定价方式下,贷款利率锚定全国银行间同业拆借中心公布的相应期限LPR。锚定值不同决定了贷款发放时点及重定价时点的定价基准不同。您的实际贷款利率会在锚定的定价基准的基础上进行浮动来确定。二是两种定价基准的市场化程度不同。基准利率由人民银行不定期调整并公布,LPR由全国银行间同业拆借中心于每月20日(遇节假日顺延)公布,相比贷款基准利率,LPR的市场化程度更高,更能反映市场供求的变化情况。三是两种定价方式的浮动方式不同。基准利率定价方式下,一般按比例来浮动,比如基准利率上浮10%;LPR定价方式下,按照点数来浮动,比如LPR加40个基点。

Q4:我看人民银行公告中说“商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平”,是说房贷利率的定价基准转换对我没有影响吗?请问定价基准转换对我有利吗?我应不应该转换?

根据人民银行公告[2019]第30号要求,存量商业性个人住房贷款在定价基准转换的时点,贷款实际执行利率保持不变,因此,对您暂时没有影响。但转换后的定价基准发生了变化,原合同按照人民银行公布的同期同档次基准利率浮动一定比例计算,而LPR定价方式下按照全国银行间同业拆借中心公布的相应期限LPR加减一定点差计算。也就是说,在转换的时点,虽然贷款实际执行利率的绝对值不变,但背后的定价基准以及计算逻辑均发生了变化,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与变更后确认的加点数值重新计算确定,相比贷款基准利率,LPR的市场化程度更高,更能反映市场供求的变化情况,提醒您自主判断是否转换定价基准,我行充分尊重您的选择权。

Q5:请举个例子,说明此次定价基准转换对我有什么影响?

比如,您的商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现行执行利率为4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上LPR为4.8%。如果在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日为每年1月1日,那么加点幅度为0.59个百分点或59个基点(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。

Q6:我的贷款是我和家人共同办理的,请问我一个人确认转换就可以吗?

不可以,对于存在共同借款人的贷款,需要由主借款人及所有共同借款人共同确认定价基准变更。所有共同借款人需要在主借款人发起变更的当天24:00前完成确认,否则需要主借款人重新发起变更。

Q7:我是共同借款人,没有在工行开过卡也没有注册过工行手机银行,请问我如何办理定价基准转换?

您可以使用其他银行的银行卡自助注册工行手机银行并办理定价基准转换。

第一步:验证手机号。进入工商银行手机APP左上角点击登录-选择“自助注册”-输入手机号码完成验证,此时请确保手机号为准备添加的他行银行卡的柜面预留手机号。

第二步:验证身份。点击“添加银行卡”,根据提示输入身份证及他行银行卡信息即可完成注册。

第三步:办理转换。登录—最爱—全部—存贷款—利率基准转换—一键转换。

另外,我行后期将上线共同借款人通过短信银行办理定价基准转换功能,预计4月中旬上线,以实际上线时间为准,请您关注。

Q8:我的房贷是10年期的,现在的利率是基准利率打7折,请问转换为LPR以后,是在LPR的基础上打7折吗?

不是。基准利率和LPR两种定价方式的浮动方式不同。基准利率定价方式下,一般按比例浮动,比如基准利率上浮10%、下浮15%等;LPR定价方式下,按照加减点数来浮动,比如LPR加40个基点、减30个基点等。您的这笔贷款,转换前,10年期参照的贷款基准利率是4.9%,打7折后的实际执行利率是3.43%,按照人民银行公告,商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平,因此转换后的贷款实际执行利率依然为3.43%,但利率定价方式转换为以LPR为定价基准加点形成,转换后10年期贷款参照2019年12月20日公布的5年期以上LPR,为4.8%,因此,您的贷款的定价方式转换为在5年期以上LPR的基础上减137个基点(4.8%-3.43%=1.37%,一个基点为0.01%),加点数值为-137,在合同剩余期限内固定不变。

Q9:听说自2020年3月1日起银行将会通过公告、电话、短信等各种方式通知借款人,为什么我一直没有收到工行的短信通知?

为稳妥有序地完成存量浮动利率个人贷款定价基准转换,我行通过官方网站和网点发布统一公告,您可以前往查阅。同时,为了避免集中办理,做好业务分流,我行将分批发送“一对一”短信,请您耐心等候,未收到短信通知不影响您办理定价基准转换。另外,我们提醒您,我行不会以办理定价基准转换为由收取任何费用,请不要相信我行以外人员的电话或短信。

Q10:请问我是在外地办理的贷款,我必须到当时的贷款经办行办理定价基准转换吗?

不用。首先,我行推荐您优先选择手机银行的线上方式,或者网点智能柜员机的自助方式,如果您确实需要到线下办理,也无需到原贷款经办行,可以就近选择任意一家贷款服务行预约后办理即可,您可以通过“中国工商银行客户服务”微信公众号,点击“智金融-个人贷款”查询我行所有贷款服务行联系方式。

Q11:请问2020年3月1日-8月31日期间,我具体选择什么时间来办理存量个人住房贷款定价基准转换,对我有什么影响吗?

根据人民银行公告[2019]第30号要求,存量商业性个人住房贷款定价基准转换为LPR的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值,也就是说,在2020年3-8月之间任意时点转换,均根据2019年12月LPR和原执行利率水平确定加点数值,加点数值不受转换时点的影响。我们同时提醒您关注重定价日的影响,定价基准转换后,将在第一个重定价日根据最近一个月相应期限LPR与变更后确认的加点数值重新计算贷款实际执行利率。比如,您的贷款发放日是2010年5月6日,您在定价基准变更时将重定价日调整为贷款发放日对应日,即每年5月6日。那么如果您在3月10日变更定价基准,则在2020年5月6日即进行第一次重定价,按照最新的LPR(即2020年4月20日公布的LPR)计算贷款实际执行利率,而如果您在6月10日办理定价基准变更,则在2021年5月6日才进行第一次重定价。所以,您选择什么时间来办理定价基准转换,对转换时点的执行利率水平及加点数值没有影响,但可能影响您第一次重定价的时间。

Q12:请问定价基准转换为LPR时,如何确定具体采用哪个期限的LPR?

定价基准转换为LPR的,LPR的期限品种依据原合同的借款期限确定。例如,您的借款合同中约定的贷款期限是10年,您于2020年5月1日转换时,贷款剩余期限是2年,则转换时按照10年选择参照利率。全国银行间同业拆借中心只公布1年期和5年期以上两个期限品种,我行5年(含)以内的贷款均参照1年期LPR,5年以上贷款参照5年期以上LPR。因此,本例中,根据10年选择的参照利率为5年期以上LPR。

Q13:我的贷款已签订但尚未发放,请问需要转换为LPR吗?

根据人民银行公告[2019]第30号要求,公告所称存量浮动利率贷款是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款,所以已签订但未发放的贷款也在调整范围内。

Q14:如果将定价基准变更为LPR,如何了解每月应还金额?

您可通过网上银行或手机银行“贷款-我的贷款”栏目查询贷款利率及还款计划。我行融e联会于每年年初向贷款客户推送当年还款计划表。

Q15:请问我将定价基准转换为LPR以后,后续我还可以再转回按照基准利率定价吗?

不可以。根据人民银行公告[2019]第30号要求,定价基准只能转换一次,转换之后不能再次转换。

Q16:请问存量商业性非个人住房贷款定价基准如何从基准利率转换为LPR?

非个人住房贷款比照个人住房贷款规则进行定价基准转换;如果您的贷款存在分次提款、循环等情形,对于尚未提款的部分,转换后的执行利率水平不高于转换前利率。

Q17:公积金贷款是否在此次调整的范围?组合贷款如何执行?

目前,公积金个人住房贷款利率政策暂不调整。公积金组合贷款中的商业性个人住房贷款按照房贷政策执行,公积金贷款仍按照原公积金贷款利率政策执行。

Q18:我办理了一笔个人住房公积金转商业性贴息组合贷款,请问需要办理定价基准转换吗,如何办理?

您的个人住房公积金转商业性贴息组合贷款由1笔公积金转商业性贴息贷款和1笔普通商业贷款组成,其中,公积金转商业性贴息贷款由您缴存公积金的住房公积金管理中心贴息,经与住房公积金管理中心协商暂无需变更定价基准;普通商业贷款可变更定价基准。

Q19:我办理了定价基准变更,是实时生效吗?请问我怎么知道我是否办理成功了?

是实时生效,需要提醒您,如果您的贷款存在共同借款人,需要所有共同借款人在主借款人发起变更的当天24:00前完成变更确认,定价基准变更才能生效。我行会在定价基准变更成功或失败后向您在我行预留的手机号发送短信提醒,请您关注。另外,您通过手机银行或智能柜员机办理定价基准转换时,如果合同清单中某一笔合同的右上角显示“已按LPR定价”,说明已经变更成功。

Q20:请问我什么时候可以进行第一次重定价,我看人民银行的公告中说房贷的重定价周期最短为1年,是说我至少要一年以后才能进行第一次重定价吗?

您在办理定价基准转换后,如果在年内遇到重定价日,则在年内即可进行第一次重定价,不用等到明年。比如,您4月1日办理定价基准转换,您的重定价日是5月6日,则在当年5月6日即进行第一次重定价。

Q21:请问固定利率能否转换为LPR?能否转换为浮动利率?

本次人民银行公告要求针对存量浮动利率贷款进行定价基准转换,固定利率可不转换。另外,固定利率是指贷款实际执行利率在整个贷款期限内始终保持不变,即使将定价基准转变为LPR,您的贷款的实际执行利率也始终保持不变。

码进仙桃房网购房群,或者加微信号(xtfw666)庄庄,了解第一手楼盘信息,与购房者交流;同时,可免费咨询仙桃购房政策、房产信息、楼盘资讯等!

值班:阳阳

微信:xtfw123

热线:19307250929

客服热线:0728-3319567 广告合作:13469708188

版权所有:湖北新领域文化传媒有限公司 法律顾问:湖北为维律师事务所 冯兵律师

工作人员均持有湖北新领域文化传媒有限公司出具的授权书

Copyright © 2013~2020 xtfw.cn All Rights Reserved 信息产业部备案/许可号: 鄂ICP备12003601号-15

房管家带你去买房

微信咨询/预约